Criterio di Kelly per Scommesse: Formula e Applicazione

La formula che ti dice quanto puntare — non se puntare

Il criterio di Kelly è probabilmente lo strumento matematico più citato e meno compreso nel mondo delle scommesse. Sviluppato nel 1956 dal fisico John Larry Kelly Jr. presso i Bell Labs per ottimizzare la trasmissione dell’informazione su canali rumorosi (fonte: Kelly, J.L., “A New Interpretation of Information Rate”, Bell System Technical Journal, 1956), è stato rapidamente adottato dal mondo finanziario e poi da quello del betting per rispondere a una domanda cruciale: dato un vantaggio stimato, qual è lo stake ottimale per massimizzare la crescita del capitale?

La risposta che Kelly fornisce è precisa e controintuitiva. Non dice di puntare il più possibile quando hai un vantaggio, né di essere conservativo a prescindere. Calcola lo stake ideale in funzione di due variabili: la probabilità che stimi per l’evento e la quota offerta. Più grande è il divario tra la tua stima e quella del bookmaker, più alto è lo stake suggerito. Quando il vantaggio è piccolo, Kelly consiglia puntate minuscole. Quando non c’è vantaggio, consiglia di non scommettere affatto.

Il fascino della formula è la sua eleganza. Il suo limite è che presuppone una precisione nella stima delle probabilità che nella pratica non esiste mai.

La formula di Kelly: come funziona

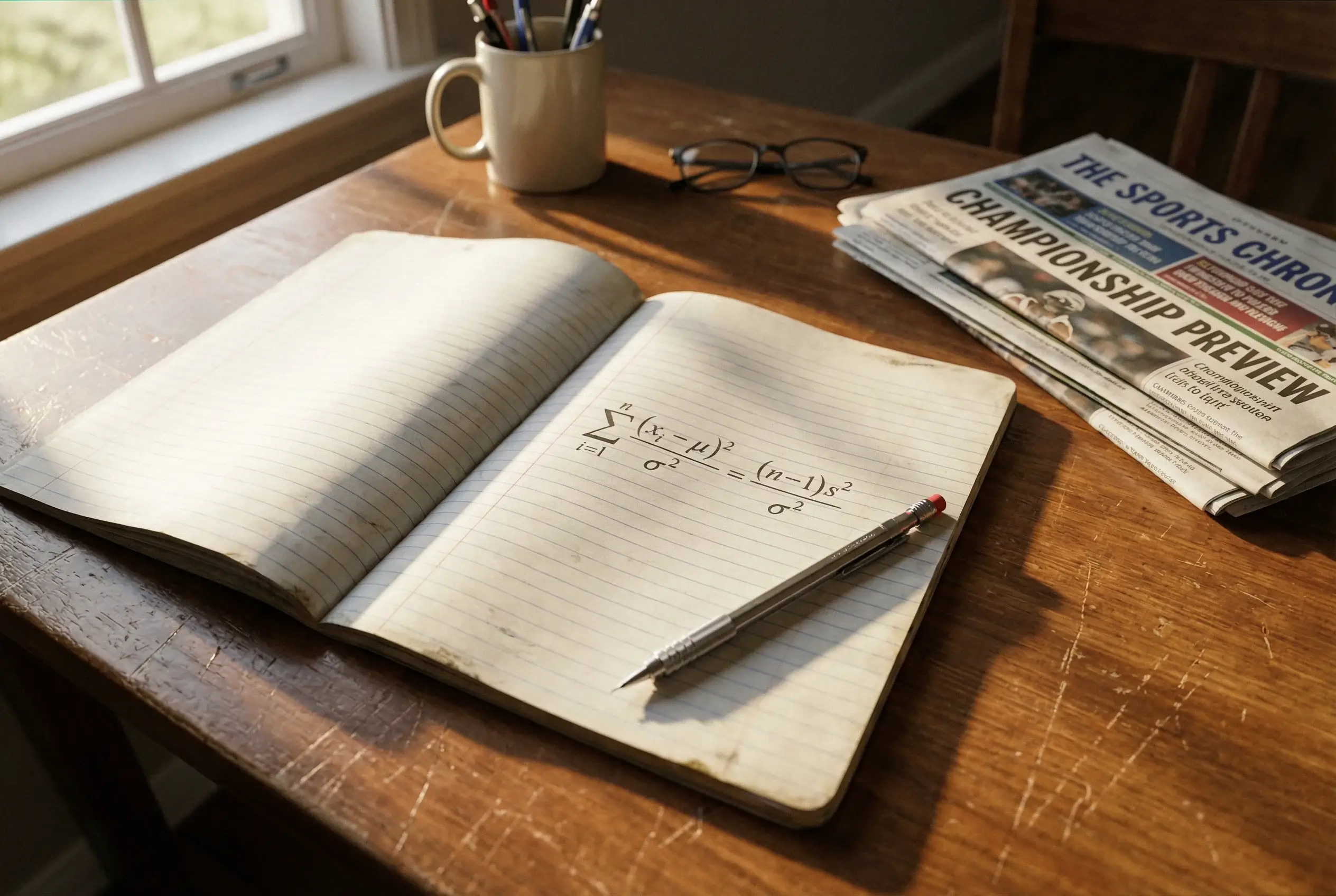

La formula nella sua versione semplificata per le scommesse è: f = (bp – q) / b, dove f è la frazione del bankroll da puntare, b è la quota decimale meno 1 (il profitto netto per unità scommessa), p è la probabilità stimata di vincere e q è la probabilità di perdere (1 – p).

Facciamo un esempio. Ritieni che la squadra di casa abbia il 55% di probabilità di vincere. La quota offerta è 2.10. Allora: b = 2.10 – 1 = 1.10, p = 0.55, q = 0.45. Kelly = (1.10 x 0.55 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.155 / 1.10 = 0.141. Il criterio suggerisce di puntare il 14.1% del bankroll.

Cambiamo scenario. Stessa probabilità stimata del 55%, ma quota più bassa: 1.80. Kelly = (0.80 x 0.55 – 0.45) / 0.80 = (0.44 – 0.45) / 0.80 = -0.0125. Il risultato è negativo, il che significa che la scommessa non ha valore atteso positivo a quella quota: Kelly dice di non scommettere. Questo è uno dei meriti maggiori della formula — funziona come filtro automatico per eliminare le giocate non profittevoli.

La logica sottostante è rigorosa: Kelly massimizza il tasso di crescita geometrico del capitale. In termini pratici, significa che seguendo esattamente le indicazioni della formula su un numero molto grande di scommesse, il tuo bankroll crescerà alla velocità massima possibile dato il tuo vantaggio. Nessun altro sistema di staking raggiunge questo risultato ottimale nel lungo periodo.

Applicazione pratica: dal foglio di calcolo alla giocata

Nella pratica, applicare Kelly richiede due passaggi. Il primo è stimare la probabilità dell’evento — e questo è il passaggio critico, perché la formula è tanto buona quanto la stima che ci inserisci. Se sovrastimi la probabilità, Kelly ti farà puntare troppo. Se la sottostimi, punterai troppo poco. La qualità dell’output dipende interamente dalla qualità dell’input.

Il secondo passaggio è meccanico: inserisci la probabilità stimata e la quota nella formula, ottieni la percentuale del bankroll. Un foglio di calcolo con tre colonne — probabilità, quota, Kelly% — è tutto ciò che serve. Per ogni partita che intendi giocare, compili le prime due colonne e la terza ti dice quanto puntare. Se il risultato è negativo, non scommetti. Se è positivo, segui la percentuale indicata.

Un problema ricorrente è che Kelly spesso suggerisce stake che sembrano troppo alti. Il 14% del bankroll su una singola scommessa è una percentuale che farebbe tremare la mano alla maggior parte degli scommettitori. E avrebbero ragione a esitare, non perché Kelly sbagli, ma perché la formula presuppone che la stima di probabilità sia perfetta — cosa che nella realtà non accade mai. Qui entra in gioco la variante più usata dai professionisti.

Half-Kelly e fractional Kelly: la prudenza razionale

L’Half-Kelly è esattamente ciò che il nome suggerisce: puntare la metà di quanto Kelly consiglia. Se la formula dice 14%, punti il 7%. Se dice 6%, punti il 3%. La riduzione è lineare e sistematica.

La ragione per cui la maggior parte dei professionisti usa l’Half-Kelly o anche frazioni inferiori — un terzo, un quarto — è legata all’incertezza delle stime. Se la tua valutazione della probabilità è accurata all’80%, l’errore residuo può trasformare uno stake ottimale in uno eccessivo. Dimezzare lo stake riduce il rischio di rovina in modo significativo, al costo di una crescita del bankroll leggermente più lenta.

Il compromesso è quasi sempre favorevole. Studi e simulazioni mostrano che l’Half-Kelly riduce la crescita attesa del bankroll di circa il 25% rispetto al Kelly pieno, ma riduce il rischio di drawdown severo di oltre il 50%. Per la maggior parte degli scommettitori — che non hanno la precisione di stima di un modello statistico calibrato — rinunciare a un quarto della crescita potenziale in cambio di una protezione sensibilmente maggiore è un affare.

Una regola operativa diffusa è: usa Kelly pieno solo se il tuo track record su almeno trecento scommesse dimostra che le tue stime di probabilità sono accurate entro un margine del 2-3%. Se la tua accuratezza è inferiore o non la conosci, usa l’Half-Kelly o il Quarter-Kelly. Se non hai dati per valutare la tua accuratezza, non usare Kelly affatto — un flat staking prudente è più sicuro.

Limiti del criterio di Kelly

Il primo limite, già accennato, è la dipendenza dalla qualità della stima. Kelly è un amplificatore: amplifica il vantaggio se la stima è buona, amplifica l’errore se è cattiva. Uno scommettitore che sovrastima sistematicamente le probabilità degli esiti su cui punta finirà per scommettere troppo e perdere più di quanto perderebbe con un flat staking uniforme.

Il secondo limite è psicologico. La varianza nelle scommesse è alta, e Kelly produce oscillazioni del bankroll più ampie rispetto ad approcci più conservativi. Vedere il proprio capitale scendere del 30-40% in una serie negativa — cosa che può accadere anche con stime corrette — richiede una disciplina emotiva che pochi possiedono. Chi non sopporta la volatilità non dovrebbe usare Kelly, indipendentemente dalla bontà delle proprie stime.

Il terzo limite è pratico: Kelly funziona bene con scommesse singole e indipendenti. Quando le scommesse sono correlate — ad esempio due partite della stessa giornata di campionato il cui esito è legato a fattori comuni — la formula standard non si applica correttamente. Esistono versioni multivariate di Kelly, ma sono significativamente più complesse da implementare.

Lo strumento, non il sistema

Il criterio di Kelly è uno strumento di dimensionamento dello stake, non una strategia di scommessa. Non ti dice su cosa puntare — ti dice quanto puntare una volta che hai già deciso. Questa distinzione è fondamentale, perché molti scommettitori adottano Kelly credendo che risolva il problema del betting. Non lo risolve. Sposta il problema dalla domanda “quanto puntare?” alla domanda “quanto è accurata la mia stima?” — e questa seconda domanda è molto più difficile della prima.

Usato con consapevolezza dei suoi limiti, Kelly è un alleato potente. Usato con eccessiva fiducia nella propria capacità di previsione, è una strada veloce verso la rovina del bankroll. La differenza tra i due scenari sta nella modestia: chi sa di non sapere con certezza, e regola lo stake di conseguenza, è chi ottiene i migliori risultati.